让不懂建站的用户快速建站,让会建站的提高建站效率!

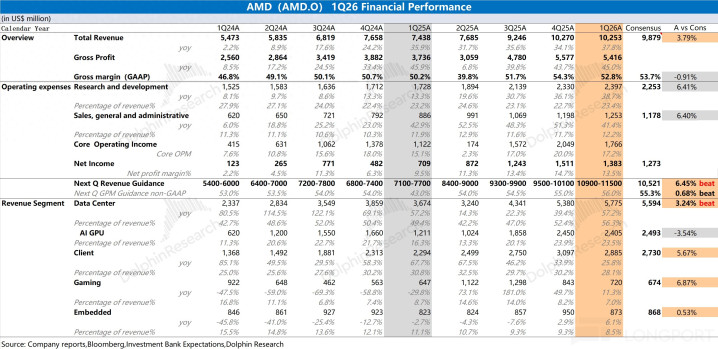

AMD(AMD.O)于北京时代 2026 年 5 月 6 日上昼的好意思股盘后发布了 2026 年第一季度财报(罢休 2026 年 3 月),要点如下:

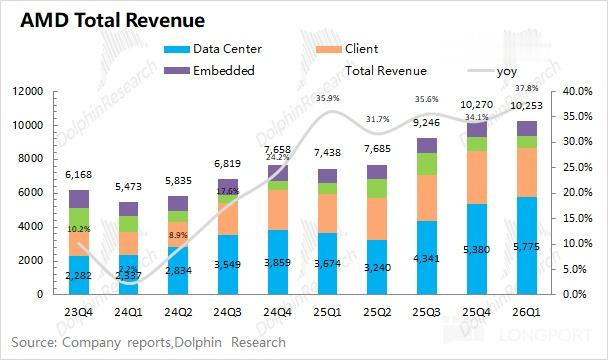

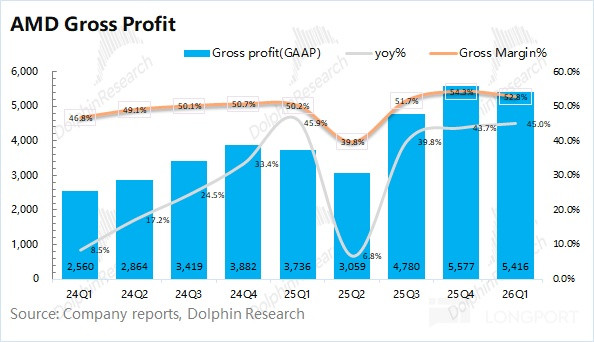

1、全体事迹:$AMD(AMD.US)在 2026 年第一季度终了营收 102.5 亿好意思元,同比增长 37.8%,好于市集预期(99 亿好意思元)。公司本季度收入端的增长,也主要得益于数据中心、客户端业务的增长带动。公司本季度毛利率(GAAP)52.8%,同比提高 2.6pct,主要受益于相对高毛利率的数据中心业务占比提高。

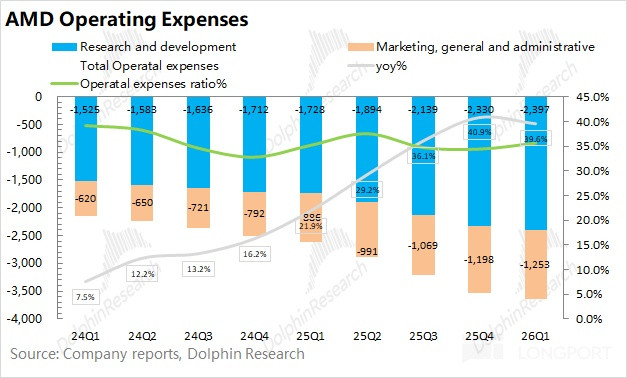

2、筹画用度端:公司本季度研发用度为 24 亿好意思元,同比增长 38.7%;销售及治理用度为 12.5 亿好意思元,同比增长 41%。公司的中枢筹画用度开销增长与营收增速控制,公司中枢筹画用度率督察在 35% 隔邻。

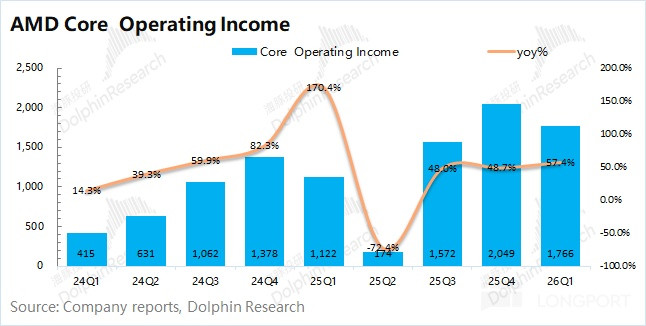

AMD 本季度终了净利润 13.8 亿好意思元,主如果受到非平时性项盘算影响。从筹画性角度看,公司本季度中枢筹画利润 17.7 亿好意思元,同比增长 57%,中枢筹画利润率为 17%。

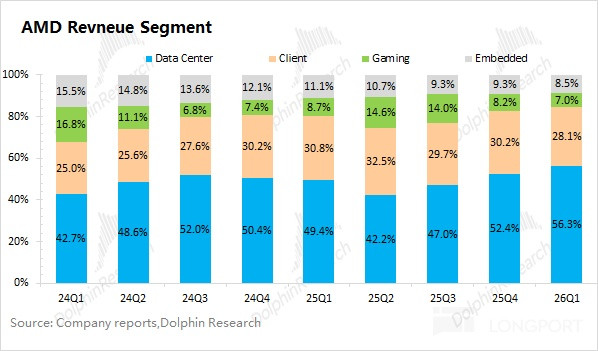

3、各业务细分:在数据中心和客户端业务增长的带动下,两项收入忖度占比达到粗略以上。

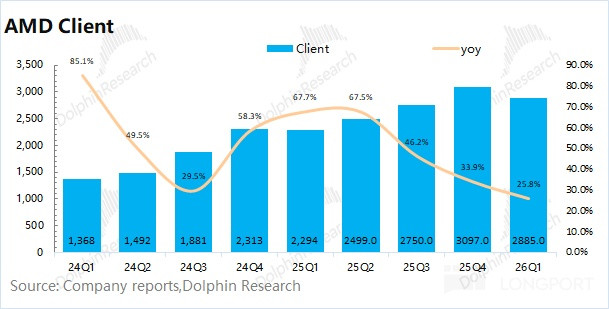

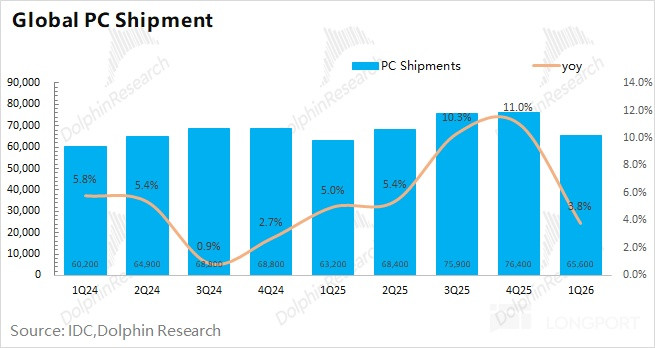

1)客户端业务抢份额:本季度收入为 28.9 亿好意思元,同比增长 26%。本季度天下 PC 市集出货量同比增长 3.8%,而公司的客户端业务链接大幅增长,这主要得益于 AMD 在 PC 市集份额的链接提高;

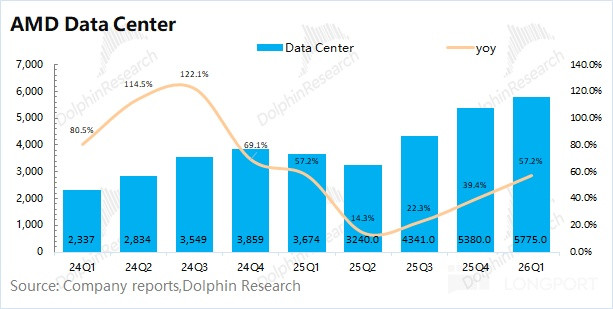

2)数据中心:作事器 CPU 开启正向周期,期待 MI450 系列新品。本季度收入为 57.8 亿好意思元,环比增长 7%。数据中心业务本季度的增长,主如果由作事器 CPU 供需紧缺的带动。

①作事器 GPU:受中国地区收入调养的影响,本季度 AI GPU 收入环比小幅下滑,其中公司上季度 MI308 销往中国的收入苟简有 3.9 亿好意思元。

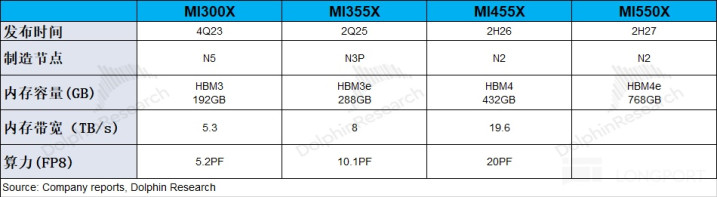

比较于现时发达,市集更关注于 2026 年下半年量产的 MI450 系列居品,这将是公司初次从 “单芯片” 转向 “机架级集群” 托付。公司依然与 Open AI、Meta 等客户建筑了和谐,MI450 系列的量产发达将径直影响最终的托付情况。

②作事器 CPU:在作事器端的 CPU 需求提高的带动下,作事器 CPU 是本季度最主要增量。海豚君预估公司本季度的作事器 CPU 收入将达到 33 亿好意思元傍边,环增 15%。凭据第三方的数据,AMD 在作事器 CPU 市集的出货份额依然提高至两成以上;

4、AMD 事迹教训:2026 年第二季度预期收入 109-115 亿好意思元(好于市集预期 105 亿好意思元傍边),区间中值(112 亿好意思元)环比增长 9%。公司预期 non-GAAP 毛利率 56% 傍边(好于市集预期 55.3%)。

海豚君全体不雅点:CPU 进入上行周期,静待 MI450 开启 “双轮驱动”

AMD 本季度财报数据可以,其中收入超预期的发达,主要来自于作事器 CPU 的增长带动。

现时 AI GPU(MI355)发达较弱,本季度环比出现小幅下滑,受中国地区收入调养的影响。比较于近期 AI GPU 的发达,市集其实更关注后续 MI450 系列的发达。公司就 MI450 居品依然与 Open AI、Meta 等客户刚烈了和谐系列,其中 MI450 系列将从 “单芯片” 转向 “机架级集群” 的托付。

在本季度事迹以外,公司也给出了相配可以的教训。公司揣测下季度收入 109-115 亿好意思元,环比增长 6-12%,瓦解好于市集预期(105 亿);公司揣测下季度 non-GAAP 毛利率 56% 傍边(好于市集预期 55.3%)。下季度超预期的发达,主要来自于作事器 CPU 的推进,海豚君揣测公司下季度作事器 CPU 等关联收入有望达到 38 亿好意思元,环增 15%。

在本季度财报以外,市集对 AMD 主要关注以下几个方面:

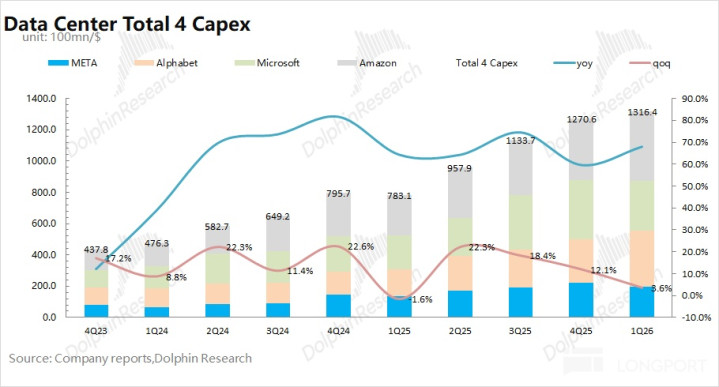

a)大厂成本开支:在本轮 “火热” 的 AI 周期中,云作事大厂是最主要的芯片采购方。

近期四家大厂皆公布了最新的财报情况,尤其Meta 和微软皆明确上调了各自的成本开支。

对于 2026 年的预测,海豚君揣测四大中枢云厂商(Meta、谷歌、微软和亚马逊)的忖度成本开支有望提高至 7000 亿好意思元以上,同比增速将达到 70% 以上。

2026 年的成本开支依然会是 “前低后高” 的节拍,主如果英伟达的 Rubin 和 AMD 的 MI450 系列皆将不才半年开动量产。

b)CPU:进入了 AI 的主舞台

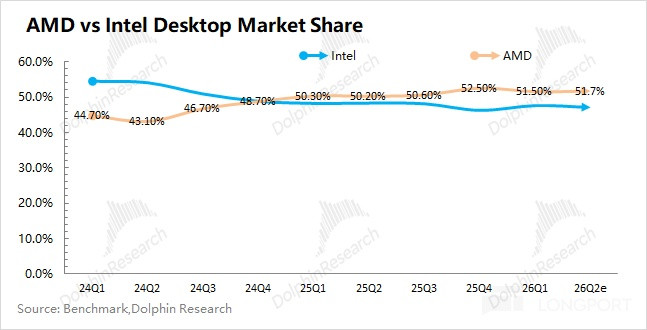

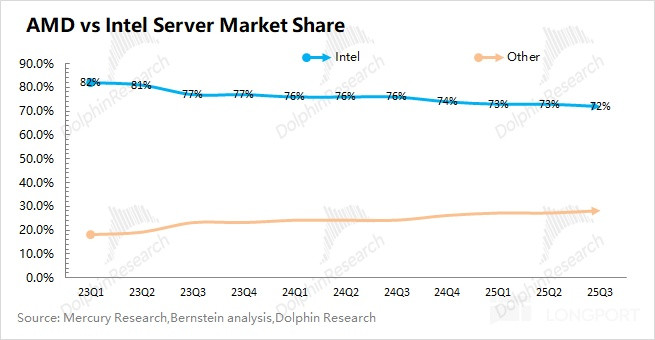

在本季度 PC 行业出货量同比增长 3.8% 的情况下,而英特尔的客户端业务同比增长仅有 1.3%。AMD 在本季度还终明晰 26% 的增长,体现了公司在 CPU 鸿沟竞争力的继续提高。

从全体 CPU 市集(包含 PC 和作事器鸿沟的 CPU)份额来看,AMD 的市集份额比年来继续增多,尤其在桌面级市辘集依然终明晰对英特尔的反超。

此前 AI 历练侧更介意的是 “算力”,CPU 的报复性相对较弱;而转向 AI 推理侧时,市集更介意的是 “延伸”。CPU 承担着资源调治、数据预处理等脚色,将径直影响推理阶段的隐隐量、延伸及效果。跟着 AI 作事器对 CPU 需求的增多,推进了本轮作事器 CPU 价钱的高潮。

另一方面,AMD 凭借本人的竞争力,也在冉冉 “蚕食” 英特尔的份额。凭据第三方的数据,UED体育中国官方网站入口AMD 在作事器 CPU 市集的出货份额依然提高至两成以上。

c)AI GPU 进展:现时 AMD 的出货主力是 MI355,市集关注的是下半年推出的 MI455。

至于 MI355 到 MI455 系列的提高,主如果在算力、存储和集群三方面。算力大致能终了翻倍(开动取舍 2nm 工艺);存储升级带来了带宽和容量的提高(从 HBM3E 升级至 HBM4)。

比较于算力和存储的提高,市集其实更关注于公司在机架级处理决策的顺心。在现时大模子的要点从历练转向推理的情况下,算力的报复性在弱化。比如公司的 MI355 系列算力,与英伟达 B200 同处一个梯队,可是 AMD 的市集竞争力,要津在于公司未能终了机架级的集群托付。

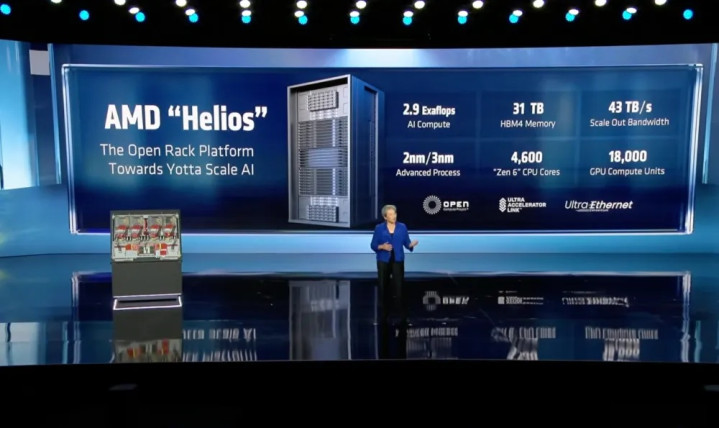

在对 MI450 系列的预测中,公司计较将其深度绑定于 Helios 机架式平台,从而终了从 “单芯片” 到 “机架级集群” 的托付,径直对标英伟达的 Rubin 架构。

对于大型云作事商而言,比较于 “单纯买卡”,客户更需要的是大范围的 “集群化” 部署。MI450 系列的 “机架级集群” 托付方式,也恰是大型 CSP 们所需要的。由于 MI450 系列将不才半年才迎来量产,公司在 2026 年的 AI GPU 收入也将呈现出 “前低后高” 的态势。

AMD 现时依然与 Open AI、Meta 和 Oracle 等公司刚烈了数 GW 的和谐契约,关注 MI450 系列的量产爬坡发达,将径直影响到给这些客户的托付情况。

鸠合现时 AMD 的市值(5792 亿好意思元),苟简对应 2027 年税后中枢利润为 33 倍 PE 傍边(假设营收两年复合增速为 44%,毛利率为 56.7%,税率 13%)。由于公司的 MI450 系列主如果不才半年开动放量,因而参考 2027 年的事迹发达。与 AI 赛谈的同业比较,AMD 现时的 PE 瓦解高于英伟达和台积电,这主要体现了 CPU 正向周期及对 AMD 在 AI 赛谈取得更大份额的期待。

全体来看,AMD 的短期事迹主要受 CPU 业务和 MI355 出货的影响,尤其是近期作事器 CPU 供需垂危带来了 CPU 侧的上行周期;而在中恒久视角看,在作事器 CPU 需求大幅增长的同期,市集还关注于公司下一代 MI450 系列进展,包括新增客户、新增订单和机架级集群的量产托付进展。

在 CPU 回暖的大周期带动下,AMD 的事迹基本盘提高是相对细办法。尤其是公司治理层将 CPU 的全体可作事市集空间上调至 1200 亿(之前是 600 亿),并将 CPU/GPU 的配比关系提高至 1:1,那意味着 CPU 在 AI 中的地位将不会低于 GPU,亚博体育大幅提高了作事器 CPU 的预期。

至于 AI GPU 方面,AMD 在算力方面仍过期于英伟达,但这也不妨碍公司获取推理鸿沟的订单契机,公司依然收成了 Open AI、Meta 和 Oracle 等客户。

接下来将主要关注于公司下半年 MI450 系列 “机架级集群” 处理决策的量产托付情况,只好奏凯终了对现时大客户订单的托付,公司有望取得更多外部客户订单的契机,AMD 将享受到在 AI 赛谈中 CPU 和 GPU 双轮驱动的红利。

以下是海豚君对 AMD 财报的具体分析:

一、全体事迹:收入超预期,教训更 “优秀”

1.1 收入端

AMD 在 2026 年第一季度终了营收 102.5 亿好意思元,同比增长 38%,好于市集预期(99 亿好意思元傍边)。公司本季度收入端的同比增长,主要得益于数据中心、客户端业务的增长带动。

诚然本季度 AI GPU 环比有所下滑,但作事器 CPU 开启正向周期,带动数据中心业务的链接提高。海豚君预估公司本季度作事器 CPU 关联收入达到 33 亿好意思元,环比增长 15%。

1.2 毛利端

AMD 在 2026 年第一季度终了毛利 54.2 亿好意思元,同比增多 45%。其中本季度的毛利率为 52.8%,同比回升 2.6pct,主如果受毛利率相对较高的数据中心占比提高的带动。

公司对下季度 non-GAAP 毛利率的教训为 56%,环比提高 0.6pct,主如果受作事器 CPU 增长的带动。下半年 MI450 开启量产,将对公司毛利率有一定的稀释影响,但公司的恒久毛利率教训依然在 55-58%。

1.3 筹画用度

AMD 在 2026 年第一季度的筹画用度为 36.5 亿好意思元,同比增长 40%。其中研发用度和销售及治理用度皆有较为瓦解的增多。

具体用度端,拆分来看:①本季度公司的研发用度为 24 亿好意思元,同比增长 39%。公司继续加大研发干预,主要投向于 AI 关联标的;②本季度公司的销售及治理用度为 12.5 亿好意思元,同比增长 41%。销售端的用度情况和营收增速关联度较高,公司也加大了职工激发开销。

1.4 利润端

由于 AMD 对 Xilinx 的收购产生了较大的递延用度,因此往时一段时代皆将对侵蚀利润。而对于本季度的实践筹画情状,海豚君以为 “中枢筹画利润” 愈加面临。

中枢筹画利润=毛利润 - 研发用度 - 销售及治理用度

在剔除收购用度等影响后,海豚君测算 AMD 本季度的中枢筹画利润为 17.7 亿好意思元,同比增长 57%,主如果受益于作事器 CPU 回暖的带动。

二、各业务细分:作事器 CPU 大周期,关注 MI450 量产进展

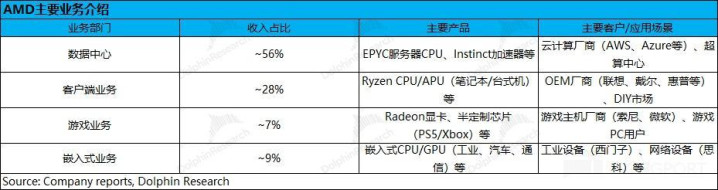

从公司的分业务情况看,数据中心和客户端业务是公司现时的主要业务,两者占比达到了 80% 以上。受益于 AI GPU(MI 系列)的量产出货和作事器 CPU 需求回升,数据中心业务的占比继续提高。

2.1 数据中心业务

AMD 的数据中心业务在 2026 年第一季度终了收入 57.8 亿好意思元,同比增长 57%,好于市集预期(56 亿好意思元傍边),增长主要来自于作事器 CPU 正向周期的带动。

鸠合公司及市集预期,具体拆分来看:海豚君预期本季度 AI GPU 收入约为 24 亿好意思元,环比小幅下滑;作事器 CPU 等关联收入约为 33 亿好意思元,环比增长 15%。由于 MI450 系列将不才半年量产,公司 AI GPU 的收入将是 “前低后高” 的状态。

具体来看:

a)数据中心 CPU:AMD 凭借 “CPU+GPU” 的组合竞争力,公司在数据中心 CPU 市集的份额继续提高,依然提高至两成以上。诚然近期英特尔 x86 CPU 与英伟达、谷歌皆建筑和谐,但这更多地是为了给客户提供 x86 的决策选项。

在现时 CPU 大周期之中,重叠 Zen 系列的迭代升级,公司数据中心 CPU 事迹有望迎来继续增长。公司治理层也给出了下季度作事器 CPU 同比增长 70% 的教训,并标明该增速将延续至下半年,这为公司全年高增奠定了基础。

b)AI GPU:现时收入主要来自于旧年下半年量产的 MI350。由于MI350 系列依然所以 “芯片级” 进行托付的,并不是市集主流需求,因而 AI GPU 的发达也相对较弱。

从 Meta 等四大云厂商上调成本开支来看,海豚君预期四家云厂商(Meta、谷歌、微软和亚马逊)2026 年的忖度成本开支将上调至 7000 亿好意思元以上,同比增速将进步 70%,这为 2026 年 AI 芯片市集的高增长奠定基础。

在这样高增长的市辘集,AMD 能否拿下更多的订单,要津在于公司的居品才能。公司在享受现时作事器 CPU 大周期红利以外,在 AI GPU 鸿沟主要关注于下半年 MI450 系列的量产进展。

在公司对 MI450 系列的预测中,AMD 计较将其深度绑定于 Helios 机架式平台,从而终了从 “单芯片” 到 “机架级集群” 的托付,这是径直对标英伟达的 Rubin 架构,也恰当当下大型 CSP 们的主流需求。

现时公司依然收成了 Open AI、Meta 和 Oracle 等客户,MI450 的量产进展将径直影响上述客户的托付发达。

2.2 客户端业务

AMD 的客户端业务在 2026 年第一季度终了收入 28.9 亿好意思元,同比增长 26%,好于市集预期(27 亿好意思元)。客户端业务的增长,主要得益于公司在 PC 市集对英特尔份额的侵蚀。

鸠合行业数据看,2026 年第一季度天下 PC 出货量 6560 万台,同比增长 4%。与此同期,AMD 的客户端业务却能取得 26% 的同比增长。比较来看,英特尔的客户端业务同比只是增长 1.3%。

对比三者的增速发达,海豚君以为即便 PC 市集有所低迷,但 AMD 仍有望凭借居品竞争力,取得跑赢市集的发达。

2.3 其他业务

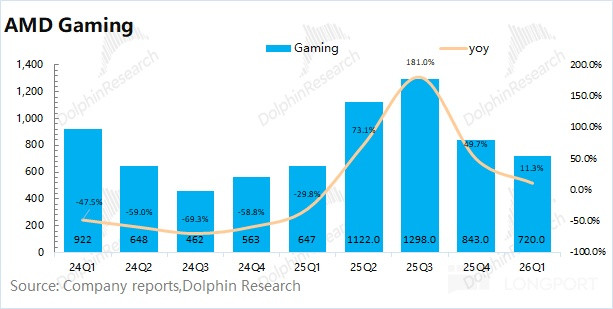

1)游戏业务:公司的游戏业务在 2026 年第一季度终了收入 7.2 亿好意思元,同比增长 11%。

具体来看,①游戏 GPU:Radeon RX9000 系列同比增长;②半定制业务:按主机周期预期同比下滑,因主机周期在 2026 年进入第 7 年,处于居品升级换代的过渡期。重叠存储等零部件加价的影响,揣测下半年游戏业务将出现较瓦解的下滑。

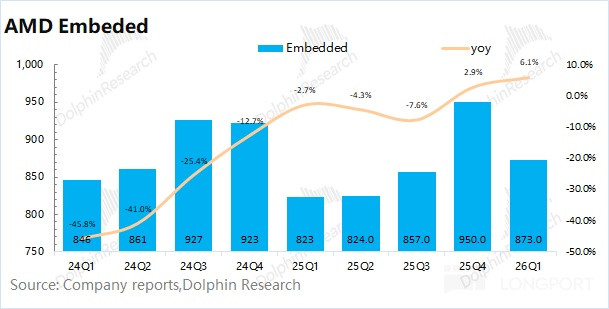

2)镶嵌式业务:公司的镶嵌式业务在 2026 年第一季度终了收入 8.7 亿好意思元,同比增长 6%,增长由测试测量与仿真、航空航天与国防、通讯,以及 x86 镶嵌式居品等方面共同驱动。

公司的半定制业务在数据中心、通讯等鸿沟继续扩展,从原以 FPGA 为主的组合扩展至自妥当镶嵌式 x86 与半定制处理决策,显赫扩大了公司的全体可作事市集。

海豚君对于 AMD 的关联征询

2026 年 2 月 4 日电话会《AMD(纪要):督察恒久预测不变,MI500 于 2027 年推出》

2026 年 2 月 4 日财报点评《又是雷声大雨点小!AMD 何时才能硬气?》

2025 年 11 月 5 日电话会《AMD(纪要):未暴露新订单,MI450 要点在机架级处理决策》

2025 年 11 月 5 日财报点评《AMD:“傍上” Open AI?不是 “备胎” 的免死金牌》

2025 年 8 月 6 日电话会《AMD(纪要):即使不含 MI308,下季度 AI GPU 也将同比增长》

2025 年 8 月 6 日财报点评《AMD:CPU 强吃英特尔,AI GPU 何时能抗英伟达?》

2025 年 5 月 7 日电话会《AMD(纪要):AI GPU 全年将终了两位数增长》

2025 年 5 月 7 日财报点评《AMD:“拿合手” 了英特尔,还要给英伟达 “上强度”?》

2025 年 2 月 5 日电话会《AMD(纪要):1H25 数据中心业务环比不增长》

2025 年 2 月 5 日财报点评《AMD:Deepseek 浇油,GPU“备胎” 梦断 ASIC》

本文的风险暴露与声明:海豚君免责声明及一般暴露亚博app

幸运彩票app官方手机版